おはうーございます!

最近、膝痛に悩まされているうーじぇ~です。

実は1月に膝痛が発生し、2ヶ月休んでいたのですが、負荷をかけたと練習をやりすぎたせいか、また膝痛が発生しました。

この件については、また別記事で解説していきたいと思います。

さてさて、本題に入らさせていただきマッスル。

僕は10~15年を見据えて、サイドFIREをしたいと考えております。

サイドFIREについてはこちらを参照にしてください。

目標と期間の定義

サイドFIREだけでなく、『目標』を達成するためには、『短~長期的な計画』が必要になると考えています。

目標を立てるメリットは、こんな感じかな~

・自分が目標のどの段階にいるか把握できる(課題も見つけやすくなる)

・軸ができ、ブレにくくなる(周りの誘惑に惑わされなくなる)

・やる気に繋がる

まずは短~長期的というのを以下のように定義したいと思います。

短期:3年以内

中期:4~15年

長期:15年~

順調に行けば、3年後にはちょうど異動の対象になっているため、区切りは良いです。

STAGE1.生活防衛資金を貯める!

まずは生活防衛資金を貯めるところから始まります。

生活防衛資金とは、最低限生活するうえで必要な金額となります。

そしていくら貯めるかは人によりけりなのですが、僕は最低限6ヶ月分は必要と考えます。(人によっては1~2年分必要という方もいます)

最低支出の1~2年分を貯めるのも否定はしませんが、その分次の行動に移すのが遅くなります。遅くなると、モチベーションが下がったり、『妖怪まだ足りない』に取り憑かれる可能性もあります(笑)

ここは自分の支出や性格にあった線引が必要になるかもしれませんね。

1-1. 月ごとの支出を把握せよ!

まずは、自分がどれくらい支出があるかを把握しましょう!

把握するのにおすすめなのは、『マネーフォワードME』というアプリです。

https://moneyforward.com/

このアプリ、地銀やネットバンクなど様々なアプリと連携することができ、出費も一度カテゴライズすると、後は自動でそのカテゴリーに振り分けてくれるので楽ちんです。

詳しくは別の記事で書きますね。

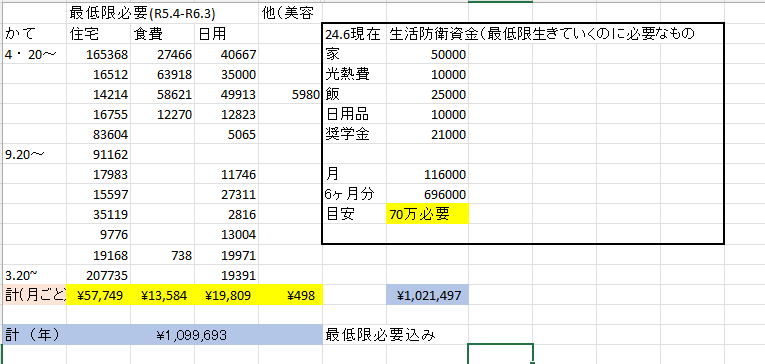

僕は最低限の生活費として、家賃・光熱費・奨学金・日用品に絞りました。

そして去年からの1年間でどれくらい最低限の支出があったかをまとめ、月に分けて1ヶ月分の最低支出金を割り出しました。

ここで注意が必要なのは、1年を通して最低限の支出を把握することです。理由として、急な家電や車の故障や冠婚葬祭といった突発的なイベントにも対応できるようにするためです。1年も家計管理している時間がない!という人は上記イベントを加味して最低限の支出を算出しましょう。

※ちなみに僕は去年のデータから算出した時、「あれ?実家と一人暮らしでは最低限の支出が違うのでは・・・」と思い、一人暮らし時の支出を予想して記載しています。

自分の場合は70万円あれば、最低限半年は生き延びそうです。

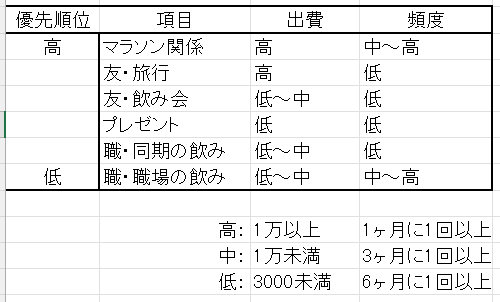

1-2.遊興費(ゆとり費)には優先順位をつけよう!

これもとっても大事なこと。

節約節約してたら心は苦しくなります。そんなときは娯楽や趣味でリフレッシュすることはとても大切。

しかし、何でもかんでも手を付けてしまうと一向に貯蓄できないことも事実。

僕は今までゆとり費は把握せずに、過ごしていました。しかしいざ家計簿で算出してみると、恐ろしい額に・・・。

そこで、自分なりに遊興費に優先順位を付けてみました

あくまで自分用なので、見づらくてごめんね・ω・。

うーん、やっぱり県外で住みたい(笑)

小元を抑えても仕方ないので、大元で且つ頻度の高いマラソン関係を検討します。

具体的には、マラソン大会を地元にする(年1で県外)。

ただし、故障防止の為の器具などは優先的に購入したいと思います。

職場の飲み会は楽しいけど、基本的に断るスタンスで。

1-3. 無理のない範囲でひたすら貯蓄

ここまで偉そうに書いてきましたが、実は先に投資を始めていて、順序が成っていません。改めて自分の支出を考えた時、月々の投資に回すお金を減らして、まずは防衛資金を貯めようと強く決心して当記事も書いた次第です。

支出の8割で生活できるようにし、残り2割は防衛資金へ。もちろんボーナスも貯蓄します。ボーナスはついつい使いたくなりがちですが、生活水準を上げないためにも、「無いもの」として扱うことをおすすめします。

「ボーナスはないもの」として扱うと言いましたが、視覚的に遮断すると効果的です。

ついつい額面を見てしまうと管理があやふやになって「まぁこれくらいなら・・・」と思いがちに。

僕はSBI口座にボーナスはいれるように設定しています。(メインは楽天口座)

貯蓄は人それぞれなのですが、ど~~しても貯蓄で心が苦しくなるくらいなら、たまには自分にご褒美を与えるのも大事だと僕は思います。長期的にみて、自分が長続きできるスタイルでいきましょう!

そしてぼくはサイドFIREが目的なのでこのスタイルを貫きますが、人によって目的が異なればスタイルが違うので、周りと比較せずに過去の自分と比較していきましょう。

STAGE2.投資とQOLの為の出費に備える

ここからは未来の話。

防衛資金の貯蓄ができたら、今度は投資とQOLのための出費に備えます。

以前書いた稚拙な文になりますが、その中でもICLの出費をに備えたいと思います。

この記事では、「今年~来年には施術」と記載されていますが、残念ながらタイミング的に無理そうなので、3年後を見据えて計画を立てていくことにしました。

同時に投資に回すお金も増やしていきます。

おまけ 稼ぐ力(稼力)を高める

そもそも、稼力を高めていけば、その分目標達成までの道のりも早く進めることができます。

無理のない範囲で、まずは少額から、副業にもチャレンジしていきたいと思います。

まとめ

長々と書いていきましたが、僕の短期的に目標を達成する手順は以下の通り

STAGE1 生活防衛資金(70万)の達成

STAGE2 投資額とQOL費を達成

おまけ 副業を始める

これはあくまでも僕個人の目標です。

貴方には貴方の目標があるはず。「歳だから・・・」「自分は◯◯だから・・・」と理由をつけずにまずはやってみませんか?

たとえ目標達成できなかったとしても、その過程で得られた考え方はきっとためになると思います。

僕の目標が達成できるかはわかりませんが、皆さんの指標になれるように楽しみながら頑張って行きたいと思います!